2023年,在全球需求可能衰退的环境下,A股产业趋势投资可能面临更复杂的局面,产业趋势投资一方面可能面临需求挑战,另一方面却又交织技术变革和政策驱动,通用投资范式可能失效,整体而言,2023年产业趋势投资将围绕党的二十大报告提出的核心主题展开。

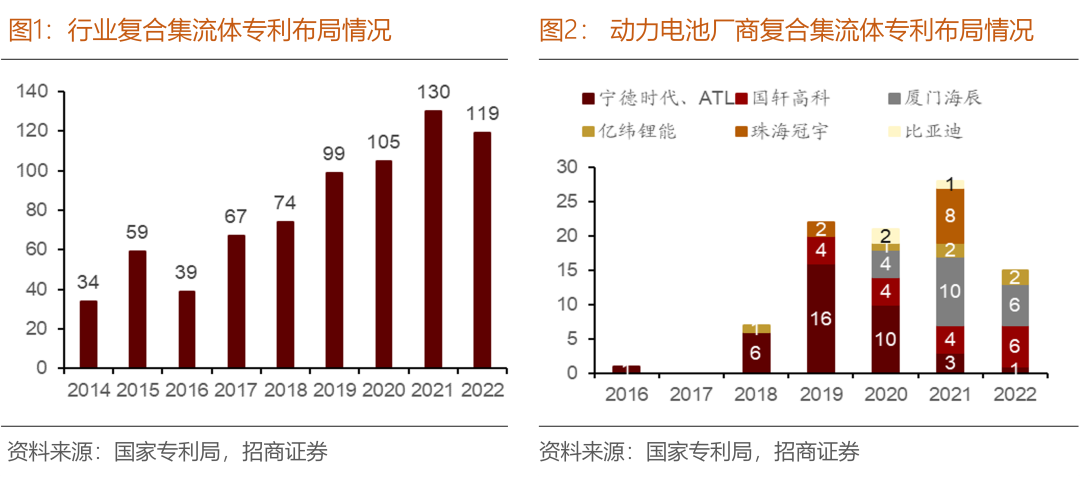

复合集流体相比传统集流体在安全、性能和成本上(放量后)有较大优化,有望对传统集流体形成部分替代。由于复合集流体的制备工艺更复杂,目前设备成熟度不足导致生产良率较低,其综合成本要高于传统集流体,但若考虑工艺进步,大规模量产化,设备国产化后,良率、效率的大幅度的提高,理想状态下,复合集流体中的复合铜箔成本有望比传统铜箔低20-30%,复合铝箔成本可能略高但安全性能优势可能会比较明显。

目前,复合集流体已经初步具备量产能力,在以领跑企业金美新材为代表的先行者的长期模式和迭代后,复合集流体的工艺流程、关键装备、核心材料得到非常明显优化。除此之外,过去两年也出现了多家有一定技术相关性的新进入者,部分企业投入比较大已经快速进入送样阶段。随着下游电池和终端投入加大,2023年复合集流体可能开始量产应用。

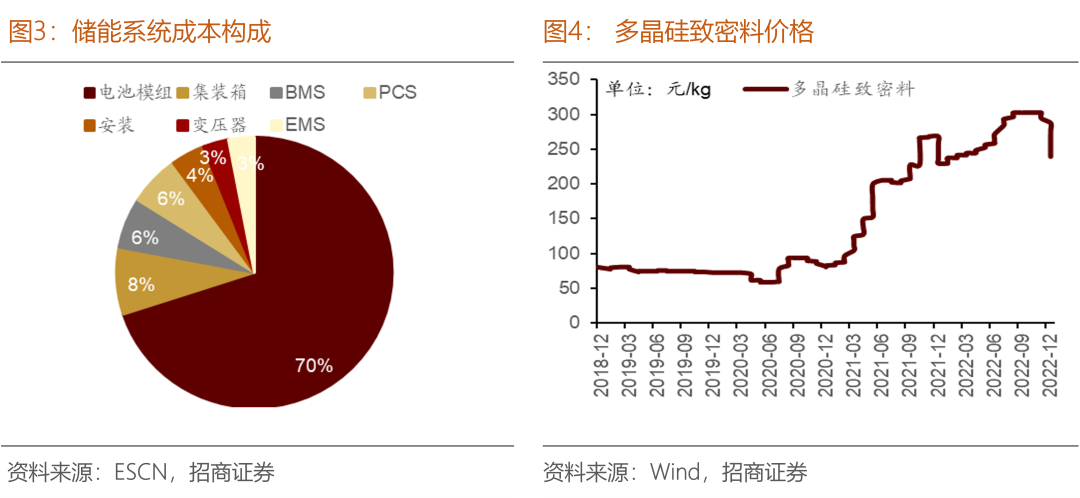

储能可大致分为大型储能与户用储能两大类别,海外储能以户用储能为主,大型储能是国内储能主力,2022年山东出台了全国首个省级电力现货市场储能支持政策,独立储能可以参与电力现货市场,加强完善了国内大型储能的商业模式,除此之外,上游硅料和碳酸锂价格的回调将推动储能成本一下子就下降,2023年碳酸锂、硅料、芯片等在2022年供需紧张的情况有望缓和,储能系统的成本端有望下降。类储能是解决新能源消纳问题的高效经济方式类,相比储能更具备成本优势,火电灵活性改造、燃气发电等类储能业务有望快速发展。

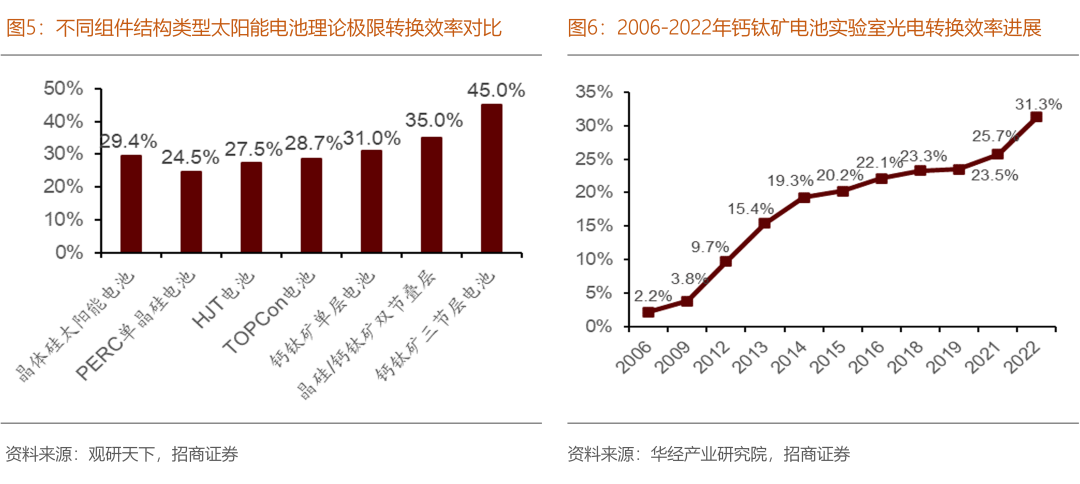

钙钛矿电池的转换效率理论极限与实验室数据均高于晶硅电池,从理论极限来看,晶硅太阳能电池、PERC单晶硅电池、HJT电池和TOPCon电池的极限转换效率分别为29.4%、24.5%、27.5%和28.7%,相比之下,钙钛矿单层电池的理论效率极值可达31%,晶硅/钙钛矿双节叠层转换效率极值可达35%,而三节层电池理论极值可达到45%,如果在钙钛矿电池中掺杂新型材料,钙钛矿电池的转换效率还可以达到的50%,是目前晶硅电池的2倍左右。从实验室数据分析来看,过去十多年钙钛矿电池在实验室转化效率上的进步相当于晶硅太阳能电池60余年的进展,目前钙钛矿单层电池、晶硅/钙钛矿双节叠层电池和全钙钛矿叠层电池的实验室转换效率已经分别达到25.6%、31.3%和28%。

钙钛矿电池相比硅晶电池的生产的全部过程,单位产能投资更低,原材料纯度要求更低,单位能耗更低,综合成本低,降本效用突出,并能显著缩短产业链。现阶段在多项顶层政策支持之下,钙钛矿单结电池百兆瓦级产线建设及规划数量显著增加,钙钛矿叠层电池现阶段多处于研发试验阶段。

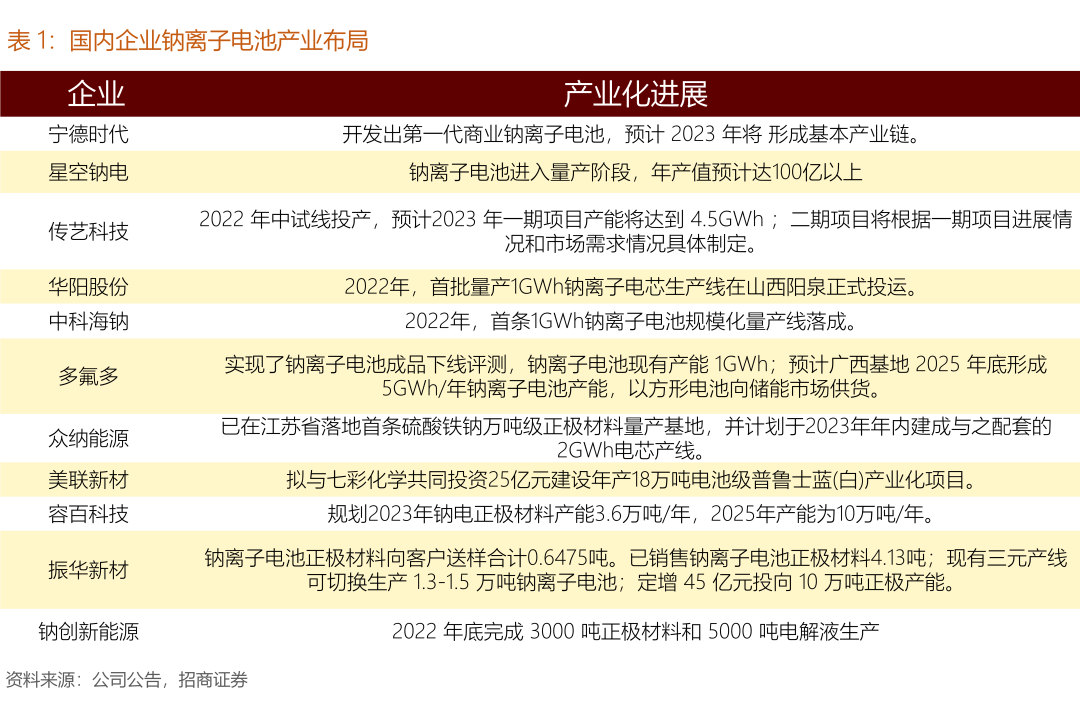

当下,碳酸锂价格保持高位,锂电成本大面积上涨,钠离子电池原材料优势凸显。相较于锂资源,钠资源储量丰富,地壳丰度可达 2.74%,价格低且提炼简单,而锂储量仅0.0065%,主要分布于澳大利亚、南美地区。目前我国锂矿品味、开采规模和采选技术与国外相比仍有一定差距,这使得我国锂矿主要依赖进口,钠离子电池的研发储备和产业化对保障我国电池产业战略资源供给安全具备极其重大意义。

目前,国内初创钠电企业及锂电企业均积极布局钠电池产业链,包括正极材料、负极材料、电解液、钠电池等。以钠电池布局为例,国内已具备GWh钠电池量产能力的企业包括中科海钠、华阳股份和多氟多,其中,中科海钠1GWh钠电池生产线月在安徽投产;华阳股份1GWh 钠离子电芯生产线GWh钠离子电池PACK生产线年内投产;多氟多控股子公司焦作新能源已具备1GWh钠电池产能。

近年来国内风机大型化趋势明显,风电机组大型化对风电主轴承提出了更高的技术方面的要求,不但要求风电轴承按比例扩大尺寸,对轴承径向负载、稳定性也提出了更高的要求,海上风电规划的快速增加对风电轴承抵抗腐蚀能力、密封性带来了更大的考验。

风电轴承是风机完全国产化的最后一环,全球风电轴承市场长期被海外轴承厂商垄断,WoodMackenzie多个方面数据显示,截至2019年,中国风机核心部件中塔筒、发电机、机舱齿轮箱、变流器和叶片基本实现了国产化,而轴承环节的国产化率相比来说较低。洛轴等国产轴承厂商在逐渐填补国产大兆瓦主轴轴承的空白。

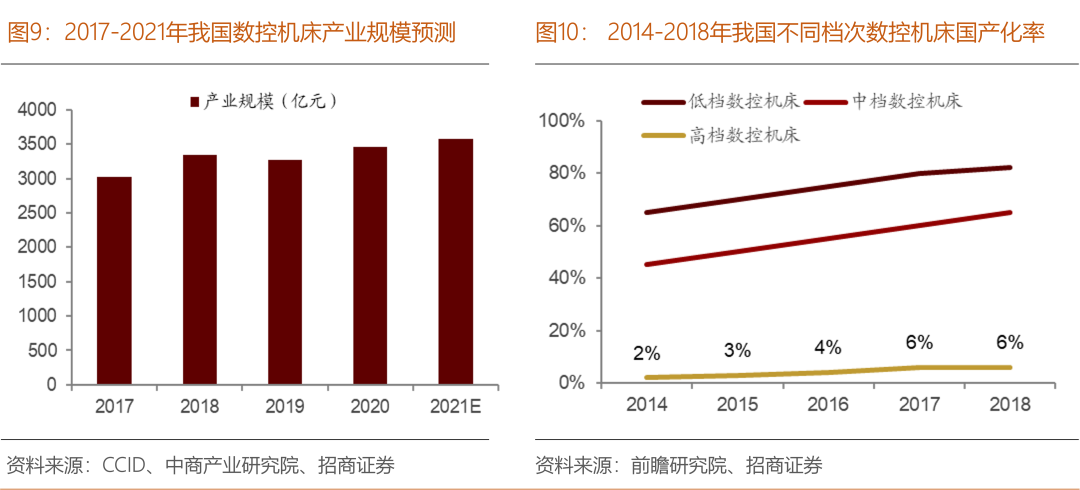

我国高端数字控制机床的上游各功能部件尚未形成较好的产业配套,多数功能部件被日本、德国、美国的公司垄断,国内企业主要依赖外购。2021年中国数字控制机床产业规模将达3576亿元。国内机床的中低端市场基本被国内企业占据,但是在高端市场的国产化率仍然较低。

德国、日本也牢牢占据着工业机器人的主要市场占有率,从企业来看,ABB、发那科(FANUC)、库卡(KUKA)和安川电机(YASKAWA)这四家企业是工业机器人的主要供货商,占据世界约50%的市场占有率。2020年中国工业机器人市场规模为422.5亿元,被四大外资品牌占据主要市场占有率,零部件方面,目前我国85%的减速器市场、90%的伺服电机市场、超过80%的控制管理系统市场被海外品牌占据。

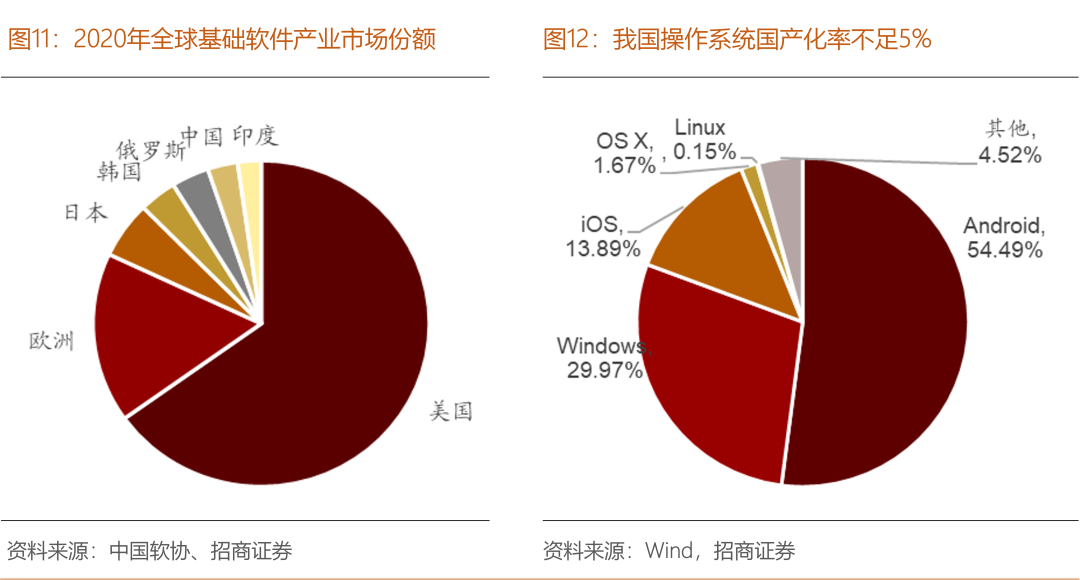

在基础软件领域美国一家独大,2020年,在全球操作系统、基础软件(含桌面、数据库、云操作系统、工具软件等)领域,美国业务收入0.81万亿美元,占全球该领域业务收入的五分之四。近几年相当多的国产基础软件开始步入公众视野,老牌公司如麒麟软件、统信软件,以及华为推出的欧拉(openEuler)、鸿蒙等,国产基础软件,尤其是最薄弱的操作系统,在国内已经有所突破。

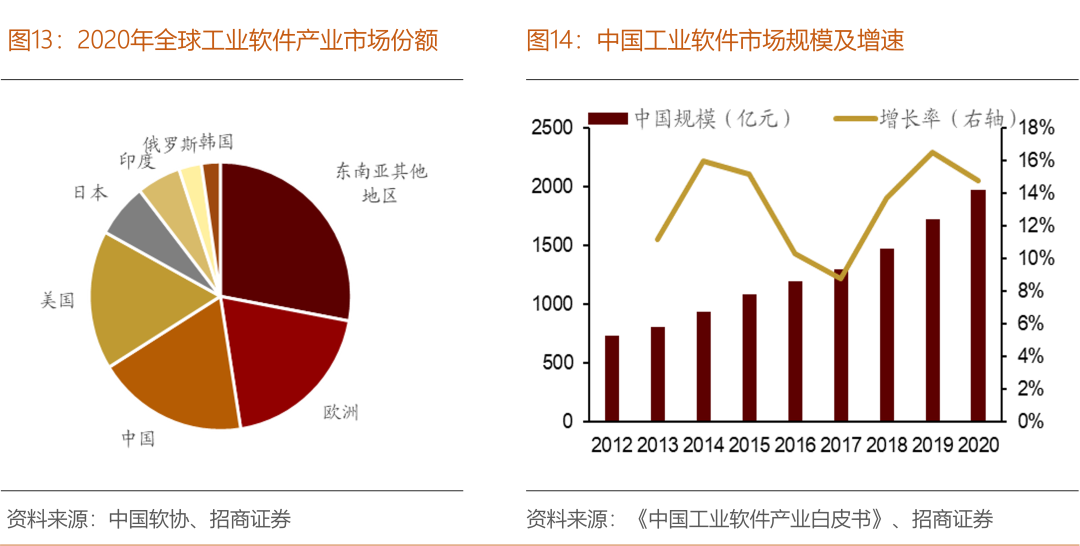

在工业软件领域欧美占据绝大部分江山,中国工业软件产品少、成熟度低、缺乏应用、产业链条不健全,与美国等西方强国在研发技术、成果管理、市场推广、人才教育培训等方面均有很大的差距。2020年,中国工业软件市场规模1974亿元, 2012-2020年,中国工业软件市场规模增速基本维持在10%以上,2020年为14.8%,大大领先全球增速(6.1%),发展的潜在能力巨大,国内工业软件市场稳中有升。

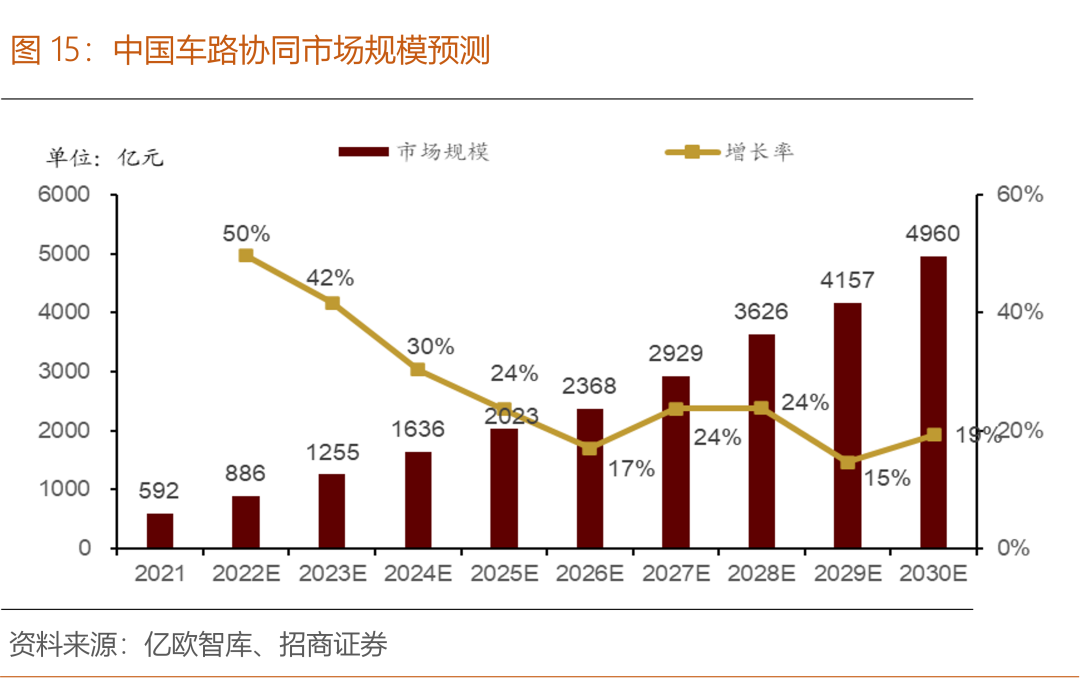

车路协同是未来智能驾驶的主要发展趋势,车路协同相比单车智能具备成本和实用双重优势,随着无人驾驶市场规模的进一步扩张,车路协同有望替代单车智能成为无人驾驶的主要发展趋势。5G和智能网联汽车的高渗透率是车路协同发展的基础,目前中国已经行程完整的车路协同产业链,政策推动之下,中国的车路协同有望进入快速地发展期。

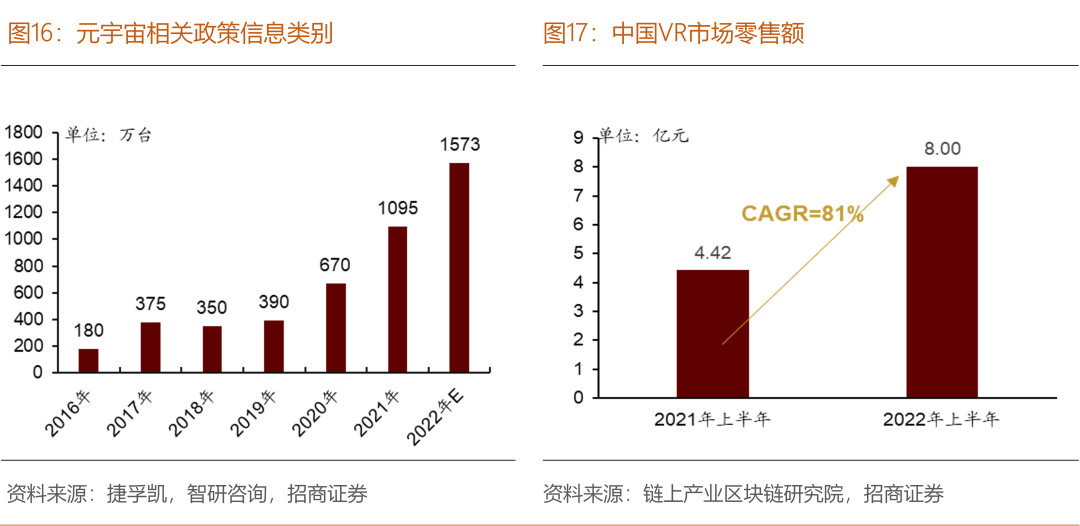

国内政策端助推元宇宙行业有序发展,在整体政策上兼顾监管与发展,在地方政策上聚焦研发技术突破和产业融合应用,全方位构建元宇宙生态发展体系。VR设备是元宇宙从概念走向商业化落地的关键入口,近期多项VR新品的相继发布以及硬件技术的一直在升级,有望催化元宇宙加速发展。

相比中药饮片,中药配方颗粒标准化程度高,方便携带。供需方面,2022年中药配方颗粒国标的出台拓宽了销售范围,除此之外,中医医疗机构数量的扩张也提升了中药配方颗粒的需求。价格这一块,中药配方颗粒价格公开透明,随着中药配方颗粒纳入医保,报销比例有望提升,中药配方颗粒市场规模有望翻倍。

本篇文章摘录于2022年12月28日公开发布的研究报告《2023年十大产业趋势投资展望》,完整内容以研究报告为准。

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具备拥有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这一些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能会引起分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这一些企业提供或争取提供投资银行业务服务。客户应当考虑到本公司有几率存在可能会影响本报告客观性的利益冲突。

Copyright ©2017-2022 Hainan Zose Group 琼ICP备13000627号